【本文来自持牌证券机构,不代表平台观点,请独立判断和决策】

截止周五收盘,A股三大指数今日集体下跌,截至收盘,上证指数跌2.26%,深证成指跌3.44%,创业板指跌4.07%,北证50跌0.84%,科创50指数跌1.65%。光刻机、电子化学品、猪肉、光学、存储芯片等板块涨幅居前。

本周提及的光纤上游核心材料、氧化锆等方向涨幅较好,现将原文逻辑再次分享如下:

1、光纤供给的3大“硬缺口”,四氯化硅+氦气+芳纶,一文看懂光纤生产中最紧的上游原材料

国信证券指出,AI数据中心对光纤性能的极致要求正推动产品升级扩产,但真正的瓶颈不在拉丝产能,而在于此前被市场忽视的上游基础化工原料。每吨光棒消耗5-7吨高纯四氯化硅,国内仅5家企业实现量产;光纤生产贯穿全流程的氦气,87%依赖进口,而全球两大主产地卡塔尔和俄罗斯已同时出状况。光纤产业链的利润制高点正在从光棒向上游原料迁移。相关公司:兴发集团、广钢气体、金宏气体。

1)光棒扩产潮起,高纯四氯化硅量价齐升

2025年全球数据中心光纤需求同比大增75.9%,用量达6960万芯公里,2027年有望突破1亿芯公里。需求爆发叠加光棒18至24个月的扩产周期,行业龙头光棒产线已普遍高负荷运行。据中投产业研究院,2026、2027年全球光纤供需缺口预计分别为4.6%、9.2%,2026至2027年将是供需缺口最大的窗口期。

为补缺口,远东股份规划新增1800吨、烽火通信1300吨、亨通光电800吨、通鼎互联600吨、永鼎股份500吨光棒产能,合计超5000吨。

光纤预制棒环节利润占据整个光纤光缆行业利润的70%。光棒扩产意味着上游原料需求非线性增长,其中最核心的是高纯四氯化硅——每生产1吨光棒约消耗5-7吨,在光棒成本中占比约30%,是名副其实的“主粮”。

高纯四氯化硅的供给刚性极强。它是改良西门子法制备三氯氢硅(多晶硅原料)的副产品,单一装置中四氯化硅产量明显小于主产品三氯氢硅,“副产品”属性决定了其很难为光纤需求单独扩产。

高纯四氯化硅制备难度大,此前各个光纤企业所使用的高纯四氯化硅大多来自德国默克、德国德固萨、日本的住友、三菱等企业。近年来国内高纯四氯化硅生产技术快速发展,以三孚股份为代表的企业实现了高纯四氯化硅的量产。

国内目前仅有5家企业实现高纯四氯化硅量产,供给有限、需求激增,高纯四氯化硅有望实现量价齐升。

此外,八甲基环四硅氧烷(D4)正成为光棒包层材料的绿色替代方案,亨通光电和中天科技有技术突破。

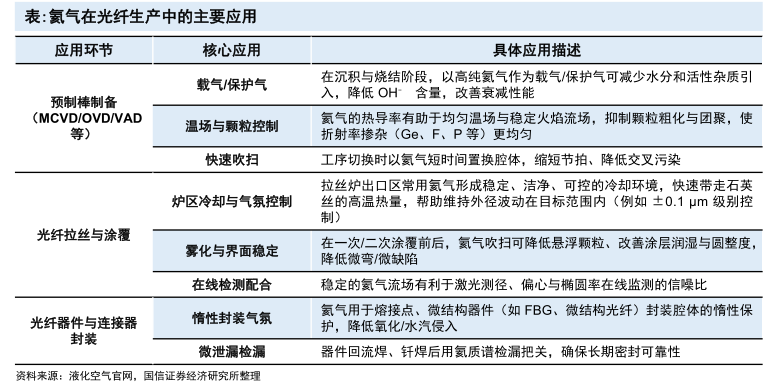

2)氦气87%靠进口,卡塔尔遇袭叠加俄罗斯禁运,供给危机加剧国产替代

氦气因其化学惰性和极高热导率,贯穿光纤预制棒制备、拉丝涂覆、器件封装全流程,是光纤生产不可或缺的“工艺介质”。

我国氦气进口依赖度高达87%,供应链极度脆弱。

2026年3月,卡塔尔拉斯拉凡工业城遭军事袭击——该城是全球最大商用氦气生产基地之一,供应全球约30%的氦气,产线及配套设施损毁严重,复产时间未定。

此外,俄罗斯也宣布对氦气实施临时出口管制,持续至2027年底。

两大主产地接连断供直接推升国内氦气价格。截至2026年6月11日,我国管束高纯氦气主流成交价达140-200元/立方米;广东省瓶装高纯氦气均价达

1600元/瓶。

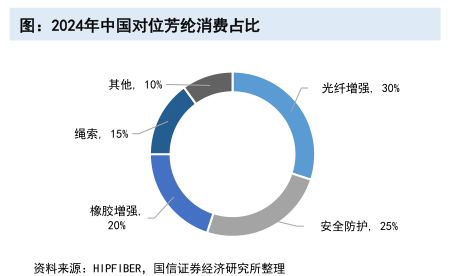

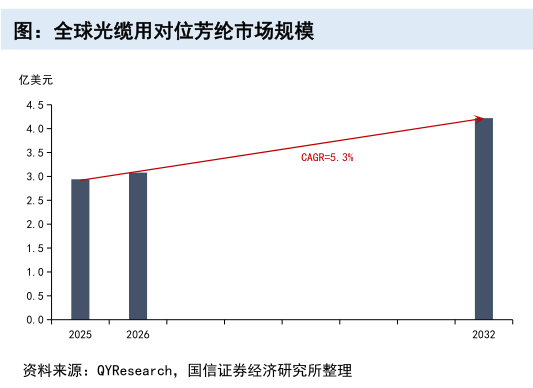

3)芳纶增强与UV涂料:光纤“装甲”材料需求共振

对位芳纶在光纤产业链中承担“非金属增强核心”功能,强度是钢材的5-6倍,重量仅为其1/5,显著提升光缆可靠性与可维护性。光纤增强是国内对位芳纶第一大下游,占消费总量的30%。

据QYResearch,全球光缆用对位芳纶市场规模将从2025年的2.94亿美元增至2032年的4.22亿美元,CAGR5.3%。

全球格局方面,Arclin(原杜邦,3.5万吨)和日本帝人(3.2万吨)占约一半产能,国内泰和新材以1.6万吨居全球第三,主导国内市场。

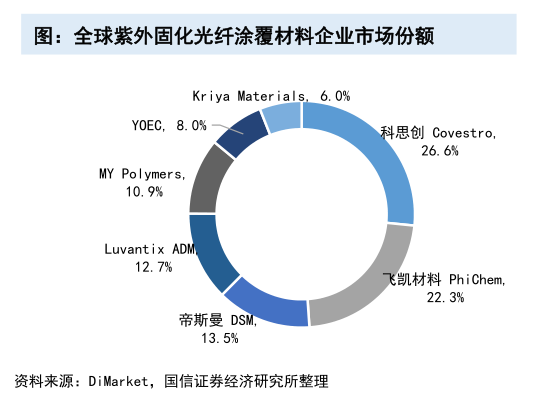

紫外固化光纤涂覆材料承担机械保护、应力缓冲、环境隔离三大作用,是保障光纤性能与寿命的关键材料。2025年全球市场规模5亿美元,2025至2033年CAGR7%,预计2033年达8.5亿美元。中国市场2025年规模14.3亿元,预计2026年增至15.5亿元。

行业壁垒极高,新供应商平均认证周期长达14.6个月,头部光纤企业普遍自建产线。科思创(26.6%)与飞凯材料(22.3%)合计占全球近半份额,构成双寡头格局。

4)相关公司

四氯化硅&D4:兴发集团。

芳纶:泰和新材,

光纤涂料:飞凯材料。

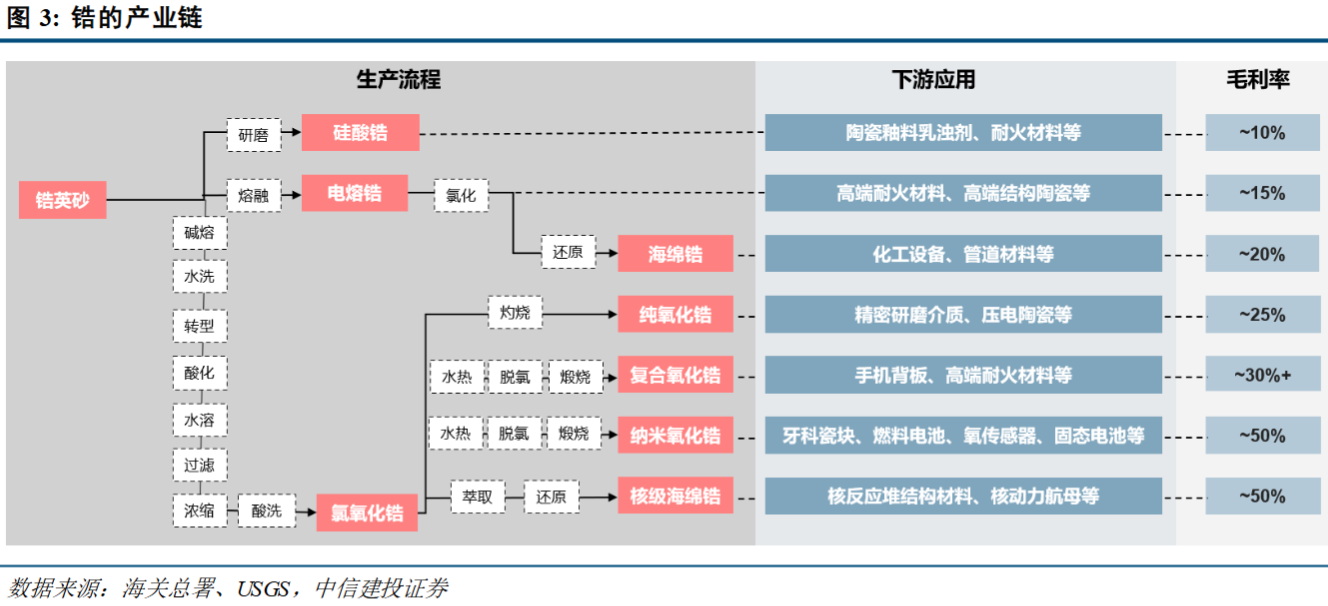

2、上游锆砂横盘、下游粉体涨30%,海外供应商确认断供,国产纳米氧化锆卡住电池与SOFC双赛道

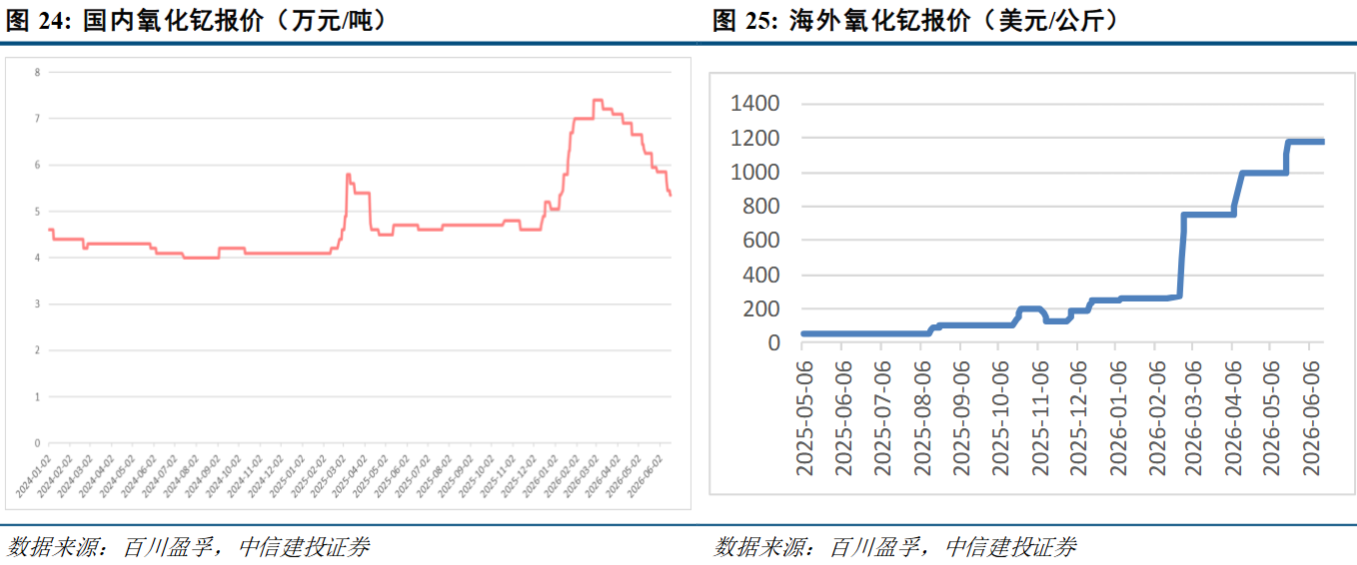

中信建投指出,氧化钇稀土管制正在重塑全球高端氧化锆竞争格局,中国厂商正从“跟跑”跃升为“领跑”。作为氧化锆最关键的稳定剂,国内氧化钇价格仅5.5万元/吨,海外则超1175美元/公斤,155倍价差构成碾压级成本优势。日本最大供应商东曹已确认暂停向中国企业供应氧化锆粉体,产能替代正在发生,国内企业在全球高端氧化锆市场份额有望从25%快速攀升至40%以上。核心公司:长裕集团、国瓷材料、东方锆业、三祥新材、爱迪特。

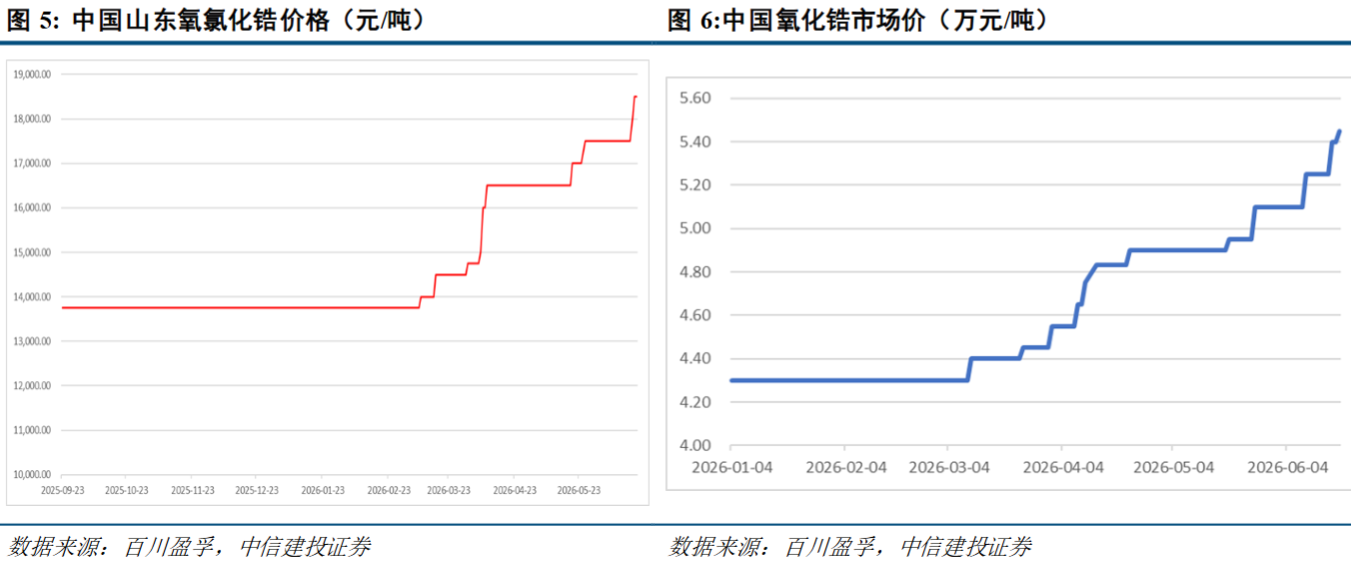

1)氧氯化锆涨超30%,利润向深加工端集中

氧氯化锆是锆产业链最关键的中间品,也是氧化锆、纳米氧化锆的直接上游原料。2026年春节开工后,下游锆铪分离企业产能释放,对氧氯化锆的需求集中爆发,现货供应迅速紧张,订单已排到8月甚至更后,涨价幅度达30%以上。作为氧氯化锆下游最大应用领域,氧化锆价格同步跟涨,年初以来涨幅同样接近30%。

上游锆英砂价格则持续底部震荡,截至2026年5月最新报价12300元/吨,较年初持平。锆英砂横盘、加工品涨价的剪刀差格局,意味着产业链利润正在从矿端向深加工端转移。而高端产品的价格弹性更大:电子专用高纯纳米氧化锆报价高达50至65.7美元/公斤,3YSZ/5YSZ/8YSZ钇稳定氧化锆高端粉体报价区间则高达50至150美元/公斤。

2)固态电池5年CAGR76%,单GW吃下691吨锆砂

固态电池是锆需求未来5年最大的增量来源。据EVTank数据,全球固态电池出货量到2030年有望达到614.1GWh,未来5年复合增速76%。在各类技术路线中,氧化物固态电池凭借稳定性高、生产难度低的特性占据主流,渗透率达60%。锆在其中既构成电解质晶体骨架,也用于正极材料改性,单GWh氧化物固态电池的锆英砂耗量可达691吨。据中信建投测算,到2030年仅固态电池一个领域,锆英砂耗量就将达到约11万吨。

另一个增速更快的引擎是SOFC(固体氧化物燃料电池)。AI数据中心电力缺口正催生SOFC规模化拐点,IEA预测到2030年全球数据中心用电量将倍增至945TWh,而传统电网建设速度严重滞后。SOFC凭借55天即可完成兆瓦级部署、电效率50%至60%、热电联产综合效率超90%等优势,正从边缘备用方案跃升为AI数据中心标配电源。

2026年4月,全球SOFC龙头Bloom Energy与甲骨文签署2.8GW供电框架协议,其总积压订单已达200亿美元。据Precedence Research测算,全球SOFC市场规模从2024年约30亿美元起步,到2034年有望突破320亿美元,十年CAGR 26.6%。

YSZ是SOFC电解质、阳极和阴极三个核心组件中不可替代的关键材料。据美国国家能源技术实验室(NETL)测算,单GW SOFC机组YSZ耗量约370吨。中信建投预计,全球SOFC领域YSZ需求量将从2025年的约110吨增长至2028年的约1000吨。

固态电池5年CAGR 76%、SOFC十年CAGR 26.6%,两大新引擎正将锆从传统耐材的配角拉入新能源核心耗材的轨道,单GW用量级达数百吨。这是需求结构的质变,不是周期性波动。

3)MLCC进入超级周期,核电复兴加确定性,传统赛道同步提速

除固态电池和SOFC两大新引擎外,锆在MLCC和核电两大传统高端领域同样面临需求提速。据Mordor Intelligence统计,2026年全球MLCC市场规模预计达319亿美元,2031年有望增至642亿美元,五年CAGR 15.03%。氧化锆在MLCC中作为钛酸钡介质粉体的关键掺杂剂,不可替代。MLCC量价齐升将直接拉动电子级纳米氧化锆需求。

核电方面,全球核电已步入复兴周期。2023年联合国气候大会上22国宣布“三倍核能宣言”,叠加AI电力需求激增,核电装机量将迎来确定性增长。锆合金凭借低热中子吸收截面和优异耐腐蚀性,是核燃料包壳管不可替代的主流材料,单座核反应堆首堆装料约需锆合金30至35吨/GW。中信建投测算,到2030年全球核级海绵锆需求将达8319吨,对应锆英砂4.2万吨。

MLCC五年规模翻倍、核电复兴周期重启,两大成熟赛道为锆的高端需求再添确定性增量。加上固态电池和SOFC,锆需求正在从传统建筑陶瓷的单轮驱动变为四轮驱动。

4)日本东曹已确认断供,成本碾压155倍,中国氧化锆从“跟跑”切“领跑”

真正的预期差在供给端。从2024年8月《稀土管理条例》奠定法律基础,到2025年4月首次将氧化钇纳入出口管制,再到2026年1月对日定向管制、2月将三菱造船等20家日本实体列入管控名单,稀土管制的持续加码正在重塑全球氧化锆产业格局。氧化钇是钇稳定氧化锆最关键的稳定剂,日本氧化锆粉体产能约1.2万吨/年,东曹与第一稀元素合计占据全球约40%市场份额。稀土供应受限后,日本纳米氧化锆供应将大幅下滑,假设日本企业产能利用率降至50%,中国厂商有望承接其中约6000吨的产能转移。

这并非简单的产能搬家,而是产业话语权的质变。目前中国在钇稳定氧化锆领域申请专利超2000件,占全球45%。更关键的是成本维度:国内氧化钇价格仅约5.5万元/吨,而海外已超1175美元/公斤,价差高达155倍。中国企业此前只是成本优势,如今已升级为碾压级优势。

截至2026年6月17日,爱迪特在深交所互动易平台确认:已收到日本东曹关于氧化锆粉体暂停供应的正式通知。断供不是预测,是正在发生的事实。中信建投判断,中国在全球高端氧化锆市场的份额将从当前约25%快速攀升至40%以上。

5)相关公司

长裕集团:全球最大氧氯化锆生产商(7.5万吨/年),与日本DKKK合资独家掌握凝胶水热法,纳米氧化锆产能2800吨,已规划向下游生物陶瓷延伸

国瓷材料:2008年突破水热法高纯纳米氧化锆,国内首家、全球第二,打通“粉体→瓷块→牙冠”全链,MLCC介质粉体全球第一梯队

东方锆业:锆制品全品类布局九大系列百余品种,固态电解质送样通过,SOFC用YSZ正在进行送样测试

三祥新材:电熔氧化锆及海绵锆国内头部,纳米氧化锆3000吨产能已投产,另有1300吨核级锆改造项目

爱迪特:齿科氧化锆龙头,境外营收占比66.3%,已确认收到东曹断供通知,参股万微新材料向上游粉体拓展

研报来源:

1、国信证券,杨林,S0980520120002,光纤光缆基础材料分析框架。2026年6月22日

2、中信建投,王介超,S1440521110005,新质生产力金属元素专题八:锆-我国纳米氧化锆迎来快速发展机遇。2026年06月20日

*免责声明:文章内容仅供参考,不构成投资建议

*风险提示:股市有风险,入市需谨慎