一、行情回顾

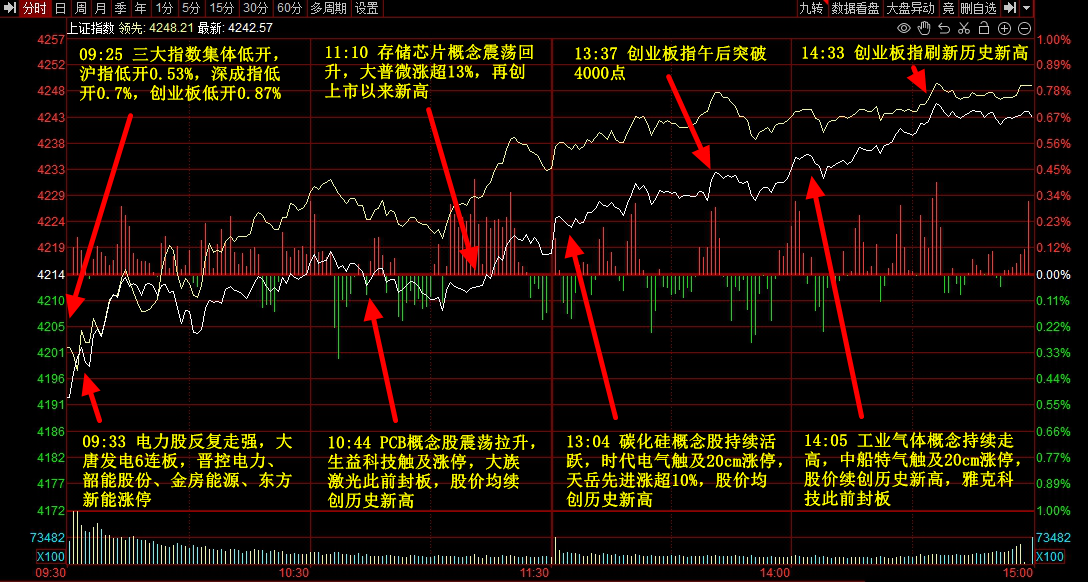

市场全天低开高走,创业板指站上4000点,刷新历史新高。算力产业链全线爆发,其中算力硬件方向,工业富联、生益科技等涨停;算力租赁方向,城地香江、利通电子等涨停;算电协同方向,大唐发电6连板,华电辽能等涨停。下跌方面,猪肉、白酒等消费股表现低迷,华统股份跌超9%,古井贡酒跌超3%,创6年多以来新低。个股涨多跌少,沪深京三市超3100股飘红,成交连续第6个交易日突破3万亿。

二、当日热点

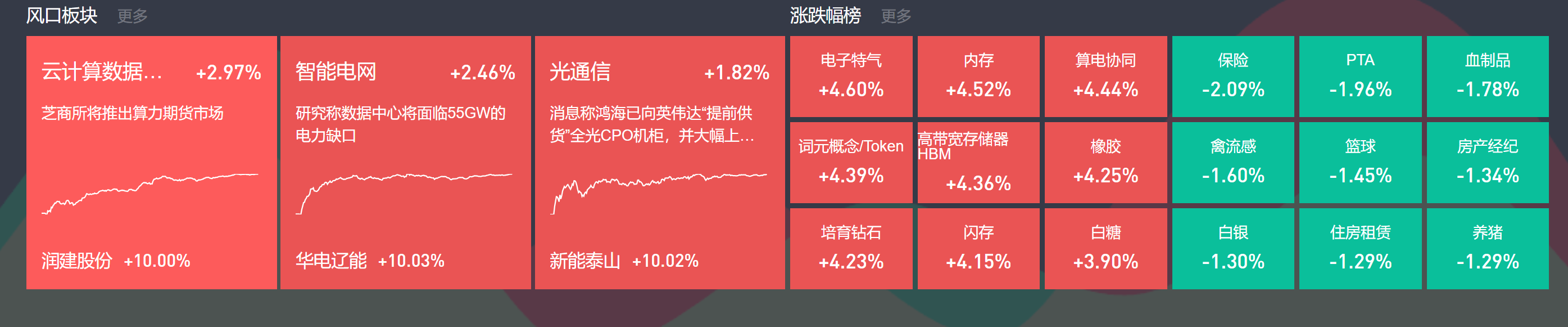

1.云计算数据中心:海内外token需求旺盛,算力期货横空出世

云计算数据中心板块今日再度大涨,润建股份、中嘉博创、众合科技等多股涨停。

据新京报报道,当地时间5月12日,芝加哥商品交易所(CME)集团及GPU市场情报和基准数据供应商Silicon Data宣布,将合作推出算力期货市场。

中信建投认为,海内外token需求旺盛,供需缺口扩大。多家大厂和大模型厂商宣布涨价或者限购,算力缺口较大。算力租赁和国产AI芯片将是主要供给方。

算力租赁的核心逻辑在于供需持续错配——需求由大模型训练及推理驱动,供给受高端芯片出口管制约束,两者共同推动租赁单价持续走高。

据QYResearch的调研数据,2024年全球GPU算力型服务器租赁市场规模已达到59.12亿美元,预计到2031年将飙升至236.2亿美元,期间年复合增长率高达21.4%。中国市场表现尤为亮眼,2024年智能算力租赁规模达377EFlops,同比增长88%,预计2027年将达到1346EFlops,未来三年复合增长率维持在53%左右,远超全球平均水平。

2.智能电网:算力需求导致电力缺口放大,算电协同再成焦点

智能电网板块今日继续强势,大唐发电6连板,华电辽能、华电能源等多股连板。

催化上,据界面新闻报道,5月11日,国家电网董事长张智刚表示,要把提升基础研究能力摆在更加突出的位置,优化基础研究系统布局,进一步明确基础研究的主攻方向和重点领域。

方正证券认为,算电协同商业模式已清晰分化为两条路径:物理直供方面,新能源企业建设专用输电线路向数据中心直供,电价约0.05-0.08元/千瓦时,适用于大型数据中心;虚拟交易方面,通过签订长期购电协议(CPPA)协商定价,低于目录电价,适用于中小型及分散式数据中心。中卫项目验证了物理直供路径的经济性,绿电直供到户电价较东部均价降幅接近50%,后续项目有望加速复制。电网侧"十五五"期间将投产特高压直流工程15条,"西电东送"能力目标提升至4.2亿千瓦以上,直流背靠背工程提速亦将带动柔直产业链发展。

此外,全球算力中心建设持续带动AIDC电源需求,在高功率直流电源技术升级的趋势下,电源领域有望直接受益,预计2030年固态变压器渗透率将达50%,结合100GWAIDC新增装机预期及5元/W的价值量,市场规模有望达2500亿元。固态断路器预计成为800VDC架构刚需,可替代“机械断路器+熔断器”的组合方案,无需频繁更换保险丝,预计2027年将迎来行业爆发拐点,行业需求有望超百亿元。

3.国产芯片:存储持续活跃,国产设备应声大涨

国产芯片板块今日继续活跃,中船特气、雅克科技、肯特催化等多股涨停。

东莞证券表示,中国大陆地区是仅次于美国的全球第二大存储销售市场,但内地厂商在市占率方面存在较大提升空间,以长鑫存储、长江存储为代表的内资存储企业在技术端抓紧追赶,有望依托庞大的下游市场需求,通过持续研发与工艺改良提升竞争力,逐步缩小与海外领先企业的技术差距。

广发证券认为,根据Counterpoint的市占率数据,中国DRAM厂商长鑫存储只有5%的市占率,只考虑中国市场其产能扩张还有5倍的空间,中国厂商长江存储市占率只有9%,产能扩张3-4倍的空间(只考虑中国市场);我国设备厂商将受益于下游的扩产进程,同时将积极配合下游的技术追赶进程以及并受益于国产化进程。

除上述热点外,PCB板、航天、存储等均有表现;跌幅方面,锂电池、医药等跌幅居前。

*免责声明:文章内容仅供参考,不构成投资建议

*风险提示:股市有风险,入市需谨慎