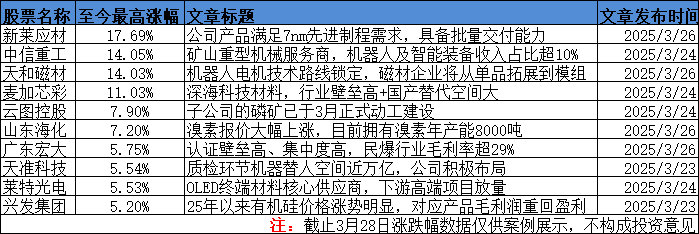

周五,三大指数集体调整。截至收盘,沪指跌0.67%,深成指跌0.57%,创业板指跌0.79%,北证50指数跌1.85%。全市场成交额11450亿元,较上日缩量717亿元。板块题材上,贵金属、创新药、文化传媒板块涨幅居前。

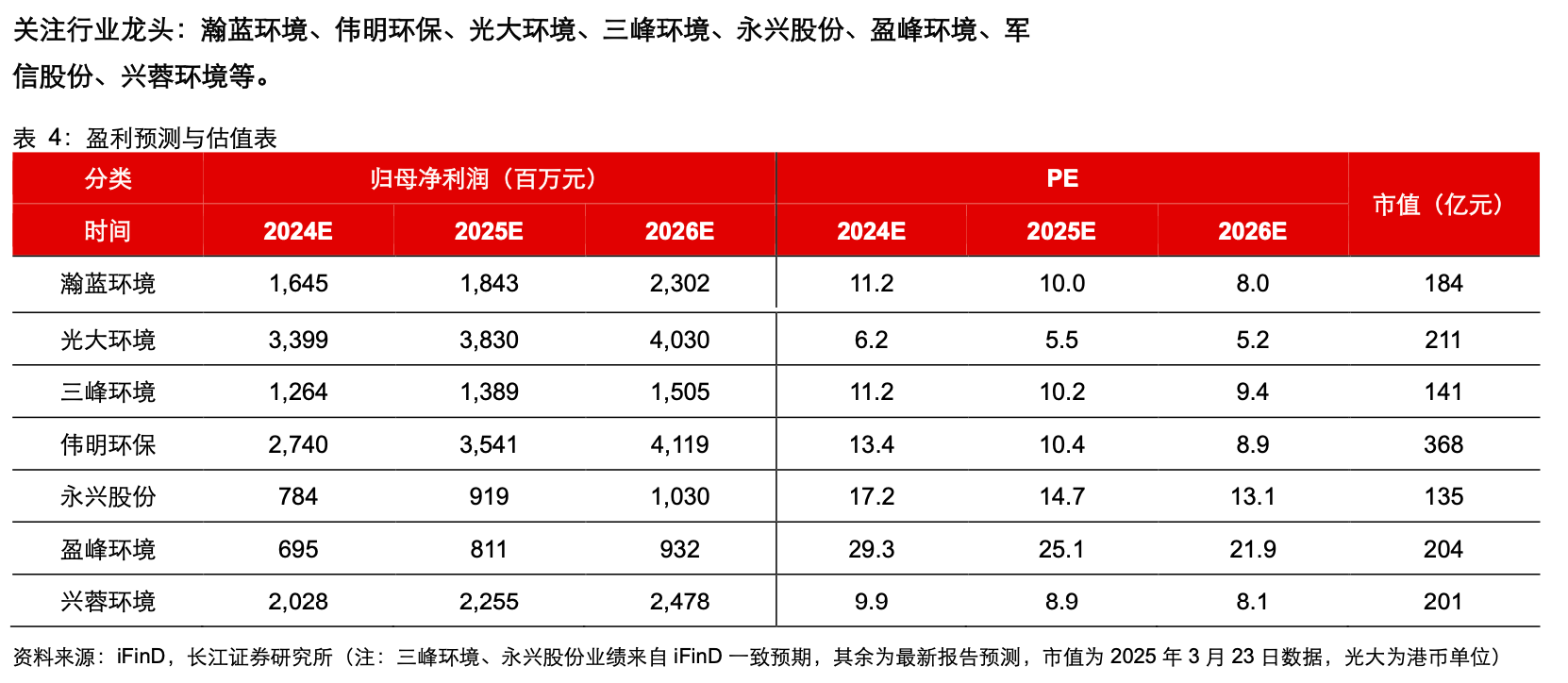

今日研报分享垃圾焚烧与民爆行业投资逻辑。

1、数据中心建设如何匹配垃圾焚烧项目选址, 哪些企业或将受益?

自为代表的智能AI大模型取得突破性进展后,市场再次关注数据中心算力建设,生物质发电(包括生活垃圾焚烧发电、农林生物质发电、生物质沼气发电等)在多方面能够与算力中心协同匹配,实现多赢。

长江证券指出,垃圾焚烧企业业绩具备确定性高且稳步增长,是优质绝对收益赛道。未来垃圾焚烧中央可再生能源补贴可以逐渐转移给居民收费、处置项目本身可以根据合同调价公式提升处置费价格。绿证交易体系逐渐完善后,将利于解决当前国补不足致部分收入形成长期应收账款的问题,利于垃圾焚烧、生物质企业现金流改善,且此次政策拓宽绿证应用范围,垃圾焚烧企业可向B端业务转型获估值修复。

1)生物质发电可满足数据中心用地及用电需求

市场近期较为关注数据中心算力建设,生物质发电在多方面能够与此协同匹配:

①空间布局规划协同:1000吨/日的垃圾焚烧发电项目占地面积通常都在10万平米以上,重庆市第三、第四垃圾焚烧发电厂占地面积达80万平米。而数据中心占地面积相对有限;

②能源供应匹配:垃圾焚烧项目在发电过程中会产生大量的电能,数据中心可以优先接入垃圾焚烧厂的电力供应系统,实现电力的就近供应,减少输电过程中的损耗,同时生活垃圾焚烧电力供应稳定可靠,可满足数据中心对电力不间断供应的要求;

③环保管理协同等其他协同。包括中央政府(减少国补支出)、地方政府(避免提升垃圾处理费)、垃圾处理企业(现金流改善)、电网公司(减少省补支出)及数据中心(提升绿色用能水平)等各方均能受益。

2)数据中心与垃圾焚烧选择匹配

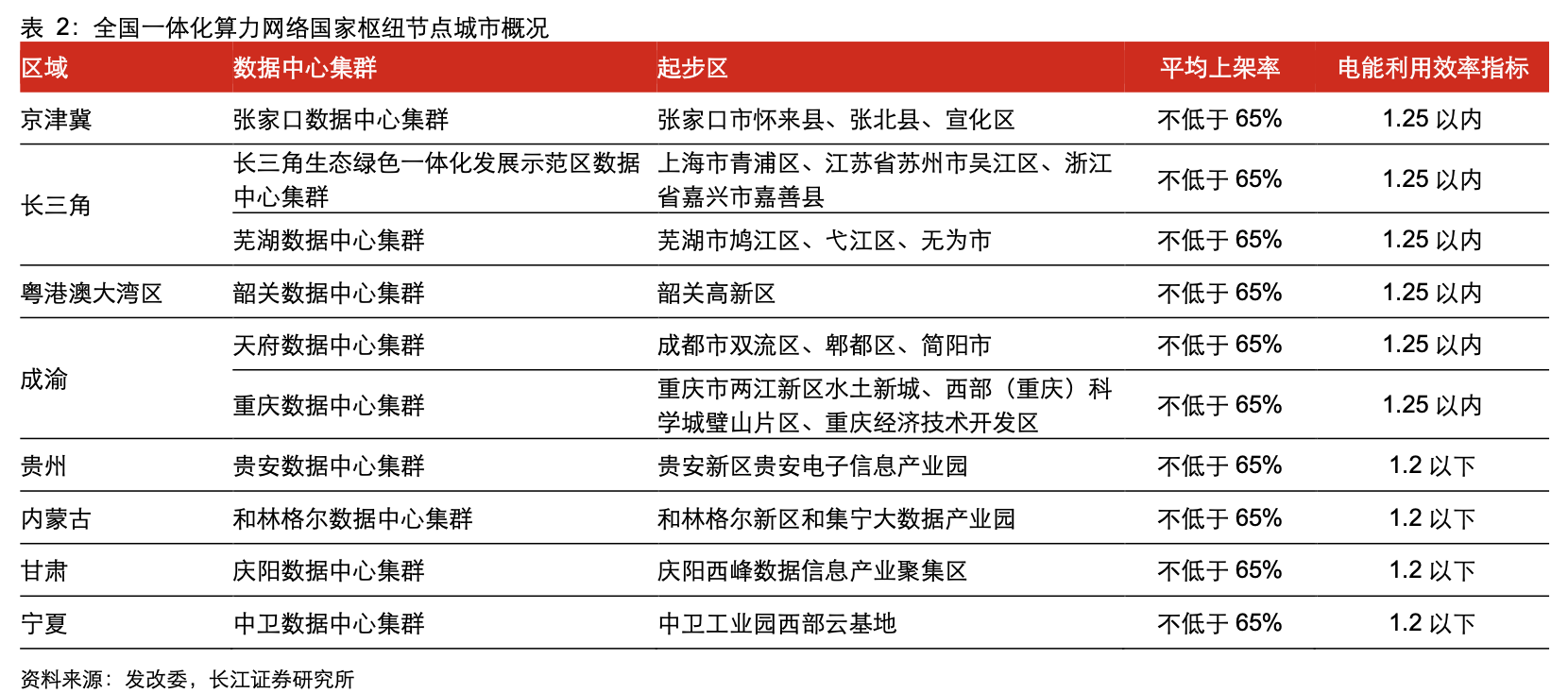

2022年1月,为加快推动数据中心绿色高质量发展,建设全国算力枢纽体系,发改委等部门印发《全国一体化大数据中心协同创新体系算力枢纽实施方案》,随后批复在京津冀、长三角、粤港澳大湾区、成渝,以及贵州、内蒙古、甘肃、宁夏等地布局建设全国一体化算力网络国家枢纽节点。要求对于国家枢纽节点以外的地区,重点推动面向本地区业务需求的数据中心建设,加强对数据中心绿色化、集约化管理,打造具有地方特色、服务本地、规模适度的算力服务。

根据国家对数据中心枢纽节点的定位,未来适宜与垃圾焚烧协同发展的新增智算中心可能出现在京津冀、长三角、粤港澳大湾区及成渝地区,此外其他经济发达的一二线城市科研机构集中、有大量高素质的专业人才,或也将拓展较大规模算力需求。

3)从区域产能布局看垃圾焚烧企业优势

截至2024年6月底,全国垃圾焚烧产能超过110万吨/日,产能靠前的省分别为广东(13.8万吨/日,占比12.4%)、江苏(9.7万吨/日,占比8.7%)、浙江(9.3万吨/日,占比8.4%)、山东(9.0万吨/日,占比8.1%)、河南(7.1万吨/日,占比6.4%),产能分布总体与经济实力相匹配。

假设经济发展较为领先的城市未来本地化部署算力需求更强,则以此来看,上海环境、广环投分别在上海、广州布局优势明显(产能分别为1.85万吨、3.49万吨),绿色动力在北京有布局2850吨/日产能,中国天楹在深圳布局2100吨/日产能。除此之外,伟明环保在温州地区有8000吨/日产能、旺能环境在湖州市有4200吨/日产能,也有一定区域优势。

2025年3月18日,国家发改委等五部门发布《关于促进可再生能源绿色电力证书市场高质量发展的意见》,意见强调“加快提升钢铁、有色、建材、石化、化工等行业企业和数据中心,以及其他重点用能单位和行业的绿色电力消费比例,到2030年原则上不低于全国可再生能源电力总量消纳责任权重平均水平;国家枢纽节点新建数据中心绿色电力消费比例在80%基础上进一步提升”,绿证交易体系逐渐完善后,将利于解决当前国补不足致部分收入形成长期应收账款的问题,利于垃圾焚烧、生物质企业现金流改善,且此次政策拓宽绿证应用范围,垃圾焚烧企业可向B端业务转型获估值修复。

2、认证壁垒高、集中度高,这个基建细分子行业毛利率超29%

民爆作为基础工业基石,素有“能源工业的能源,基础工业的基础”的称号。核心产品工业炸药、工业雷管等易燃易爆的高危属性使得行业受到工信部、公安部、住建部等部门监管,具备生产许可、销售许可和工程资质三重认证壁垒,外来者较难进入。

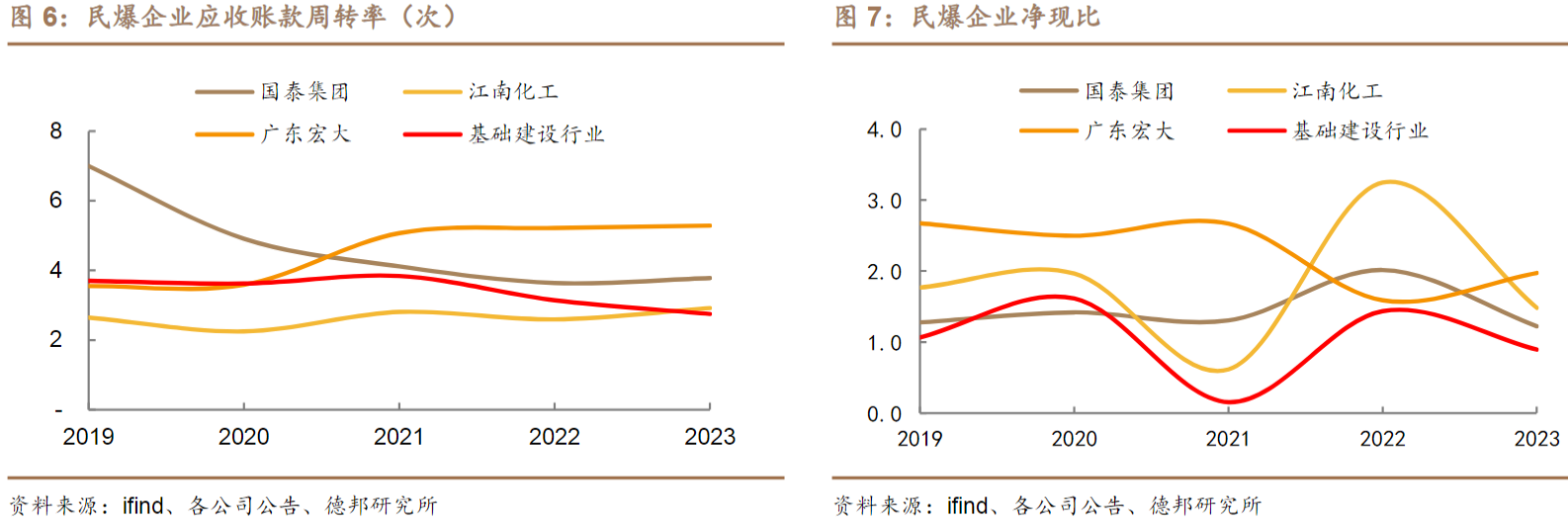

德邦证券认为,民爆行业整体盈利能力较强,构建了优质的经营生态,头部企业(国泰集团、广东宏大等)近五年炸药毛利率超29%,应收账款率及净现比等财务指标表现整体优于基建行业平均水平。

1)供给集中度持续提升

供给端来看,民爆行业的供给格局始终跟随政策指引方向在积极推进变革。在《“十四五”民用爆炸物品行业发展规划》等政策指引下,民爆集中度快速提升,生产企业工业炸药产量CR10从2020年的49%跃升至2024年的66%。

在此基础上,2025年工信部《加快推进民用爆炸物品行业转型升级实施意见》进一步加码整合力度,明确2027年形成3-5家国际竞争力龙头企业的新目标,推动行业迈入跨区域深度整合阶段。

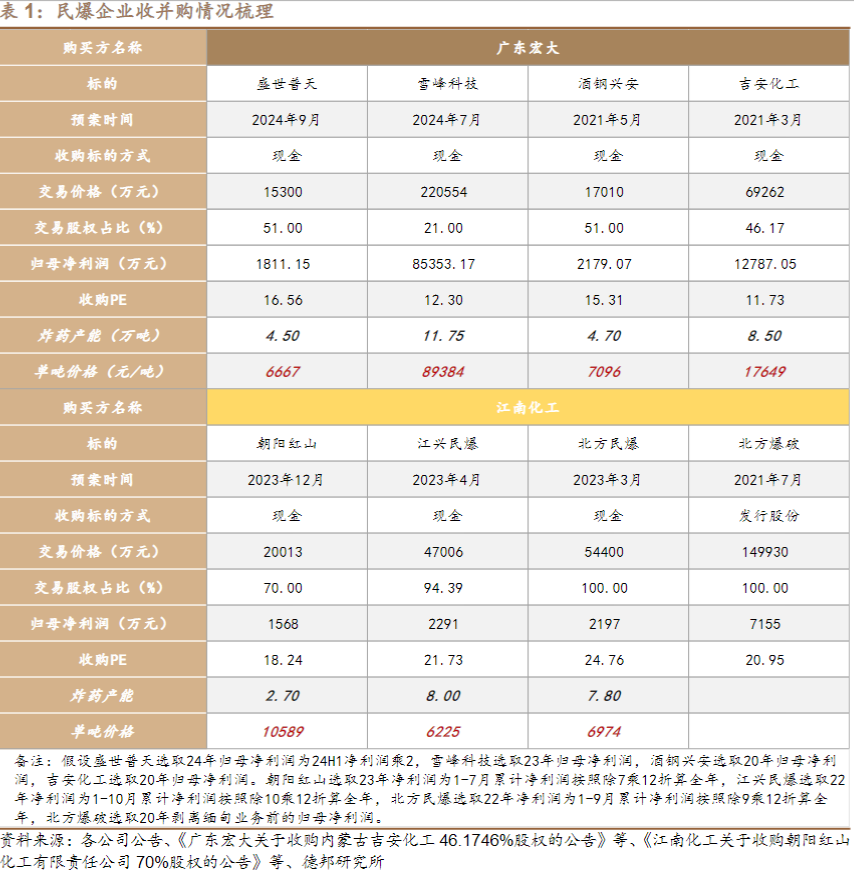

当前资本运作已印证政策效力:一方面,头部企业加速横向并购,如2024年广东宏大22亿元收购雪峰科技21%股权、江南化工并购红旗民爆36%股权等;另一方面,民爆资产估值显著抬升,目前存量优质民爆企业稀缺,未上市体量较大的仅有云南民爆、内蒙古生力、海峡科化等。预计未来行业集中度将进一步提升。

2)行业的三大趋势

一个是炸药结构升级。

“十四五”规划推动下,我国混装炸药占比持续提升,2024年达37%,提前完成十四五规划35%的目标。2025年2月28日,工信部印发的《加快推进民用爆炸物品行业转型升级实施意见》中,指出要继续压减包装型工业炸药许可产能,提升企业现场混装炸药许可产能占比,持续推动炸药产品结构升级。

混装炸药产能往往需匹配爆破服务,爆破服务需要爆破服务证书或矿山总承包证书,小型生产企业受限于资质壁垒难以高效释放产能且不具备经济性,矿服企业或将充分受益。

第二个是雷管技术迭代。

“十四五”规划强制性的电子雷管替代政策(2022年6月停产、8月停售普通雷管),使得电子雷管迎来爆发式增长,目前渗透率已达到90%以上。

政策进一步提出要动态调整电子雷管产能,支持高品质、高附加值产品应用,推动无起爆药、零污染技术发展,头部企业有望凭借技术优势抢占更多市场份额。

第三个是出海空间扩容。

全球民爆市场规模(2023年1230亿元)约为国内市场三倍,近年国内民爆龙头企业纷纷加速出海,如雅化集团、江南化工、易普力等企业在非洲锂矿/铀矿等项目落地,广东宏大以塞尔维亚为枢纽辐射中非及南美市场等。

2月份印发的《意见》首次将国际化提升至战略高度,鼓励民爆企业参与“一带一路”建设,扩大产品出口规模,未来国内民爆企业有望跟随“一带一路”倡议持续出海打开成长空间。

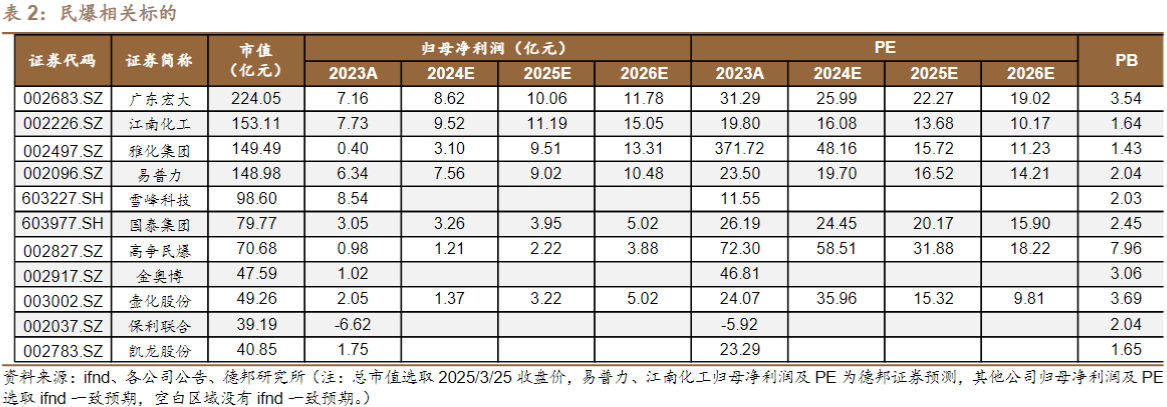

关注广东宏大、江南化工、易普力、国泰集团等行业公司。

研报来源:

1、长江证券,徐科,S0490517090001,环保行业专题报告:数据中心建设如何匹配垃圾焚烧项目选址,哪些企业或将受益。2025年03月23日

2、德邦证券,王华炳,S0120524100001,从政策端看民爆行业发展方向——民爆行业系列深度。2025年3月26日

*免责声明:文章内容仅供参考,不构成投资建议

*风险提示:股市有风险,入市需谨慎